ESG-Reporting: Was Unternehmen heute beachten müssen

Unternehmen stehen heute stärker, denn je im Spannungsfeld zwischen wirtschaftlichem Erfolg, gesellschaftlicher Verantwortung und regulatorischen Anforderungen. Kunden, Investoren und Aufsichtsbehörden verlangen mehr als gute Absichten – sie fordern messbare Nachhaltigkeit. Genau hier setzt das ESG-Reporting an.

Doch was bedeutet ESG konkret? Welche Pflichten ergeben sich – und wie lässt sich der Aufwand in echten Mehrwert verwandeln?

Was ist ESG – und warum ist Reporting so entscheidend?

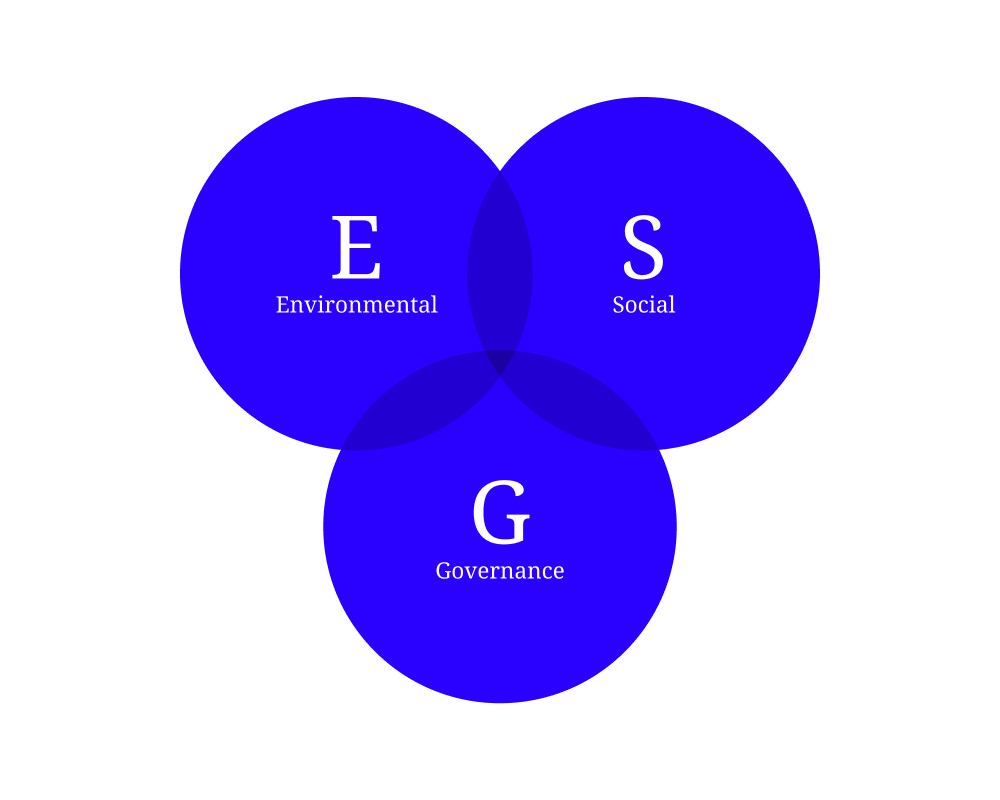

ESG steht für Environmental, Social, Governance – also Umwelt, Soziales und Unternehmensführung. Diese drei Bereiche gelten als zentrale Faktoren zur Bewertung der Nachhaltigkeitsleistung und Zukunftsfähigkeit eines Unternehmens.

• E – Environmental: CO₂-Bilanz, Energieverbrauch, Ressourcenmanagement, Biodiversität

• S – Social: Arbeitsbedingungen, Lieferkettenverantwortung, Diversität, Menschenrechte

• G – Governance: Unternehmensethik, Transparenz, Aufsicht, Vergütung, Antikorruption

Ein ESG-Report dokumentiert, wie ein Unternehmen mit diesen Aspekten umgeht – und bietet Investoren, Geschäftspartnern und der Öffentlichkeit einen systematischen Überblick über Risiken und Chancen jenseits klassischer Finanzkennzahlen.

Pflicht statt Kür: Die neue ESG-Regulierung

Was früher freiwillig war, ist heute vielfach gesetzlich vorgeschrieben. Die Corporate Sustainability Reporting Directive (CSRD) der EU bringt seit Januar 2024 eine völlig neue Dimension der Nachhaltigkeitsberichterstattung:

Berichtspflichtig sind große Unternehmen mit mehr als 250 Mitarbeitenden oder über 40 Millionen Euro Umsatz. Auch kapitalmarktorientierte kleine und mittlere Unternehmen werden ab 2026 einbezogen. Viele Zulieferbetriebe sind bereits indirekt betroffen – weil große Auftraggeber ihre Berichte verlangen.

Die CSRD verpflichtet zur Anwendung der neuen European Sustainability Reporting Standards (ESRS). Unternehmen müssen darin detailliert offenlegen, wie sie ökologische und soziale Themen in Strategie, Risikomanagement und Zielsysteme integrieren. Neu ist vor allem der sogenannte Grundsatz der doppelten Materialität: Es reicht nicht mehr, nur zu zeigen, wie Nachhaltigkeit das Unternehmen beeinflusst – es muss auch dargestellt werden, welche Auswirkungen das Unternehmen auf Umwelt und Gesellschaft hat.

Welche weiteren Standards spielen eine Rolle?

Neben den verpflichtenden EU-Vorgaben nutzen viele Unternehmen zusätzliche freiwillige Frameworks, etwa:

• GRI – für transparente Stakeholder-Kommunikation

• SASB – für branchenspezifische Finanzrelevanz

• TCFD – für klimabezogene Risiken und Chancen

• ISSB (IFRS S1/S2) – für internationale Vergleichbarkeit

Gerade börsennotierte Unternehmen stehen damit vor der Herausforderung, mehrere Standards kohärent und konsistent miteinander zu verbinden – regulatorisch, inhaltlich und kommunikativ.

ESG ist nicht Reporting – sondern Steuerung

Viele Unternehmen betrachten ESG noch immer als reine Berichtspflicht. Doch wer ESG nur als „Pflichtaufgabe“ behandelt, vergibt Potenzial. In Wahrheit ist ESG heute ein Steuerungsinstrument, das direkten Einfluss auf Finanzierungskonditionen, Ratings und Geschäftsbeziehungen hat.

Ratingagenturen und Fonds prüfen Nachhaltigkeitsinformationen mit der gleichen Sorgfalt wie Bilanzkennzahlen. Unternehmen, die ESG nicht in ihre operative Steuerung integrieren – etwa in ihre Risikomatrix, das Controlling oder die Produktentwicklung – werden es schwer haben, glaubwürdig zu berichten. ESG-Berichterstattung zeigt, wie ernst ein Unternehmen seine Führungsverantwortung nimmt.

Greenwashing vermeiden: Qualität schlägt PR

Die Anforderungen steigen – und mit ihnen die Erwartungshaltung. Symbolisches Nachhaltigkeitsengagement reicht längst nicht mehr aus. Es geht nicht um schöne Formulierungen, sondern um Substanz.

Daten müssen prüfbar, konsistent und belastbar sein. Prozesse zur Datenerhebung sollten transparent sein. Die Wirkung muss belegbar und im besten Fall unabhängig verifiziert werden. Unternehmen, die hier Klarheit schaffen, stärken ihre Position – nicht nur bei Investoren, sondern auch gegenüber Kunden, Mitarbeitenden und Regulierungsbehörden.

ESG als Chance – nicht als Belastung

Richtig umgesetzt, kann ESG-Reporting zum echten Wettbewerbsvorteil werden. Wer Transparenz schafft, erhöht die Investorenattraktivität, verbessert das eigene Risikomanagement und setzt klare interne Zielmarken. ESG hilft, Nachhaltigkeit strategisch zu verankern – nicht nur kommunikativ, sondern operativ.

Besonders in Zeiten wachsender Unsicherheit wird ESG-Performance zu einem Indikator für Zukunftsfähigkeit. Unternehmen, die ESG als strategische Führungsaufgabe verstehen, sind nicht nur regelkonform – sie sind resilienter, glaubwürdiger und langfristig erfolgreicher.